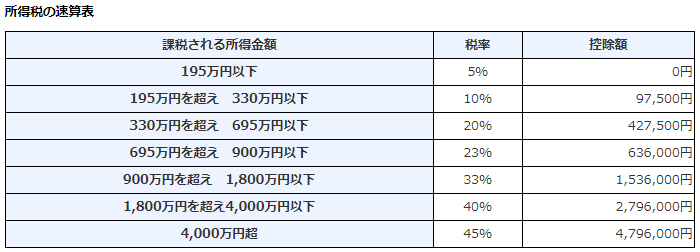

例えば5年で5億円利益が上がるとして…

例えば、5年間で5億円稼いだA社とB社があったとします。A社は5年間が始まる前の年に5億円の赤字を抱え、繰越欠損金5億円が計上されていました。B社はそれまで赤字はありませんでしたが、5年が過ぎた翌年、5億円の赤字を計上してしまいました。

A社は繰越欠損金と利益を相殺して課税所得は0円。税金はほとんど払う必要がありませんでした。一方で、B社は当初は繰越欠損金が無かったため、5億円に対して約3割の法人税を課せられ、1億5千万円の税金を支払いました。その後、5億円の赤字になりました。

6年という期間で見た時に、赤字が発生したタイミングが前か後ろかでこんなにも税金が変わってしまいます。税法は過去の赤字は認めてくれますが、未来にいかに赤字が見えていようとも確定していなければ認めてくれません。

未来は誰にもわからないのでしょうがないのかもしれませんが、企業経営を行う上で何が起こるかわからない状況で何の備えもないのは不安です。

この問題を補っていた定期逓増保険

そこで、法人として保険をかけます。保険料は費用として利益を相殺し、税金の支払いを抑えます。そして、一定期間後に解約すると払った保険料分のお金が手に入ります。この保険をかけた場合、B社はどうなるでしょうか。

B社は5年間の利益分を全額保険をかけて利益を0にして、A社同様税金を払わないようにしました。そして、その後5億円の赤字になる年にその保険を解約し、5億円を手に入れて赤字と相殺しました。

こうすることで、A社もB社も赤字になるタイミングが儲かった前か後かで大きく変わってしまうという状況を防ぐことができます。もし運よく赤字を回避できたとしたら、近い将来解約金が利益として顕在化するため、その時はちゃんと税金を払うことになります。

これを課税の繰り延べといい、「節税になっていない」という批判を受けるものですが、課税の繰り延べは、未来の損失リスクに対する備えというのが主な目的であって、永久に税金の支払いを免れることを目的とはしていないというだけで、だましているというのともまた違います。ちゃんと理解して利用すれば強力なリスクヘッジになっていました。

以前話をしていた社長さんが「リーマンショックの直前に保険に入っておいて本当によかった。税金として払ってしまっていたらリーマンショック後に給料を払ってあげられなかった」と心底保険に感謝していた話を聞く機会があり、私も保険に関する認識を改めなければならないと思いました。

保険は保険会社が儲かるようにできているのだから保険に入れば必ず損をするのではないかと思っていましたが、このようにリスクヘッジとして本当に役に立っていた話を聞くと、使う場面を間違えなければ手段の一つとして本当に使えるという事です。先入観で毛嫌いせずに仕組みをよく理解すればカードの一つになります。

私が社会に出てからの20年間を振り返っても、2000年のITバブル崩壊に始まり、2001年のグランド・ゼロ(同時多発テロ)、2008年のリーマンショック、2011年の東北大震災、そして2020年の新型コロナウイルスと、経済に大打撃を与えるような事件は結構頻繁に起きており、立ち上げたビジネスが引退まで平穏無事に安定した環境で推移することの方が奇跡に近いという事がよくわかります。

使うことが難しくなってしまった保険

しかし、現時点では利益と相殺できる保険は大幅に制限されるようになってしまいました。しかし、この将来の不測の事態に備えるという必要性は無くなっておらず、むしろますます重要な要素になってきます。

保険による自主的なリスクヘッジを封じた国は、代わりになる不確実な世の中のリスクをヘッジする何らかの手段を提供するべきなのではないかと思います。