こんにちは。当ブログをご覧いただきありがとうございます。

この記事では、専門家の中では当たり前すぎて普段意識しないけど、素人の人は意外と知らないのではないかと思われる話についてご紹介させていただきます。

新入社員だった頃の話

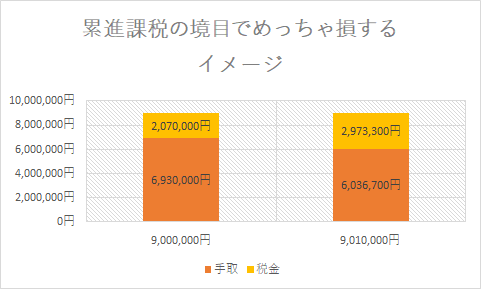

かつて私が大学卒業後すぐに就職した会社での話ですが、職場の先輩が「昇給したけど税率が上がって手取りが減った!」と騒いでいました。当時税金はおろか簿記二級程度の知識もなかった私はその話を横で聞いていて、こんなイメージでした。

オレンジが手取りの収入、黄色が税金で、課税所得9,000,000円の税率が23%、課税所得9,010,000円の税率が33%です。900万円を境にいきなり税率が10%も上がってしまい、901万円の人の方が手取りが大幅に少なくなっているというイメージです。

当時の私は「そんなことを心配するのはまだまだ先の話だなぁ」と興味もなかったので、それ以上詳しく話を聞きませんでした。ですが、よくよく考えたら本当にこんな感じで税金を取られてしまったら暴動が起きると思います。

所得税の累進課税の課され方

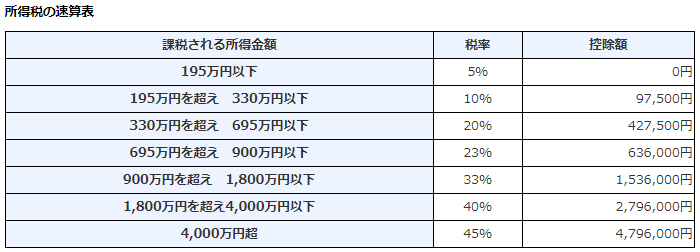

では、実際には所得税というのはどのように課されているのでしょうか。所得税の速算表は下の表のとおりです。

この速算表にある「控除額」というのがポイントで、この控除額で課せられる税金を引いているのですが、例えば900万円の境ではこの控除額は90万円もふえています。これは、税率が10%上がった分の900万円以下のところの90万円分は引いてくれているということです。言葉で説明するとわかりにくいのでグラフにするとこんなイメージです。

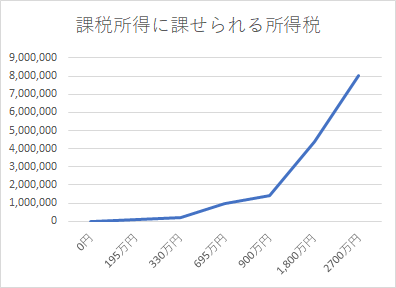

つまり、所得税は課税所得が増えるにつれてたくさん取られるようにはなりますが、最初のイメージにあるような手取りが逆転するような取られ方はしないということです。900万円と901万円の話では、差額の1万円の部分にのみ33%の税金がかかり、900万円までの部分は同じ金額になります。

この話は節税効果を考えるときに重要になります。例えば課税所得1,000万円の人が、200万円を損金計上できる経費を使った場合、200万円×33%=66万円の節税効果があるような気がしますが、実際には100万円×33%=33万円+100万円×23%=23万円で53万円の節税効果になります。「節税効果で実質3割引ならギリギリ許容範囲か」と思って経費を使ったら実際は2.5割引だったということが起こったりします。

また、境目ギリギリになるように課税所得を調整するために余計な経費を使うといったことにもメリットはありません。

税金について詳しく知りたい事業者の方に

このように、専門家に聞いたら「なーんだ、そんなことか」と思うことは多々あります。税金ついてのお悩み事があったらezakitakakazu.office@gmail.comまで是非ご連絡ください。初回相談は無料ですので、簡単な税務相談であれば無料で対応させていただきます。