税務に関するご相談

こんにちは。当ブログをご覧いただきありがとうございます。

この記事では、以前から取得していた固定資産を事業用に使う場合の手続についてご紹介させていただきます。

昨年開業したばかりの個人事業主の方から、3年前に作った駐車場を今は仕事にだけ使っているが経費にならないかというご相談がありました。

このケースについては、 タックスアンサーNo.2108 中古資産を非業務用から業務用に転用した場合の減価償却 に該当する記載があります。つまり、いったん中古資産として開業時点に取得したと考え、そこから減価償却を行うことになります。

減価償却って何?

会計を少しでも勉強したことがある人にとっては減価償却はごく当たり前の会計処理ですが、会計について何の知識もない人にとってはちょっとわかりにくいかと思います。

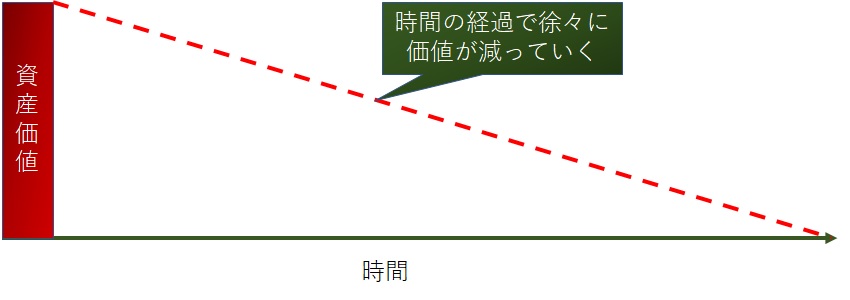

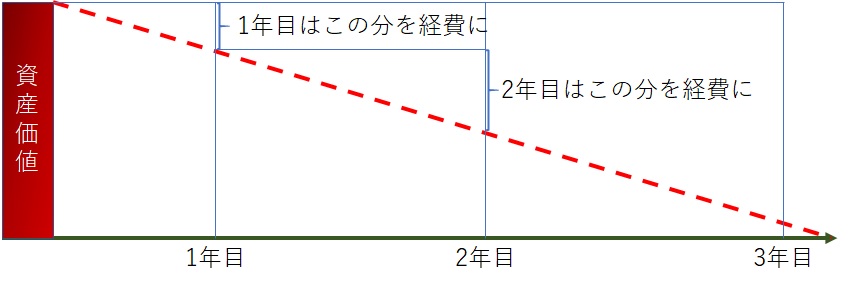

減価償却とは、お金を払ったタイミングで経費にするのではなく、お金を払った時に手に入れたモノを一旦資産に計上し、使う期間に応じて少しづつ経費にするという会計処理です。

時間軸で均等に価値を減らして経費にしていく定額法という考え方が基本ですが、できるだけ早いタイミングで経費にするなら定率法を採用する必要があります。この場合、届出をする必要があります。

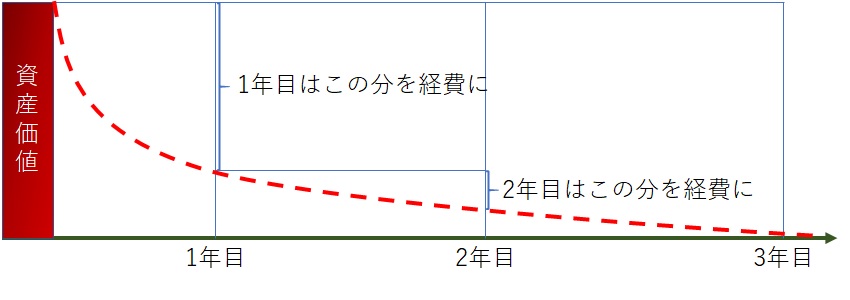

定率法だと、一定の割合で減価償却を行うという考え方のため、金額が大きい最初の方が同じ割合でも額が大きくなり、徐々に経費にできる金額が少なくなっていきます。

なぜ、できるだけ早いタイミングで経費を大きく計上した方がいいのかというと、その分早いタイミングで支払う税額が減り手元にお金が残るためです。そのお金をどのように使うかは別にして、できるだけ早いタイミングで手元にお金が残った方が経営上有利になります。

開業時点での資産価値

まずは計算のスタートになる開業時点での資産価値を算定します。コンクリートの駐車場は法定耐用年数(減価償却を行う期間で税法上定められている期間)が15年です。3年経過したものとします。金額は仮に5,000,000円だった場合、タックスアンサーNo.2108では、耐用年数を1.5倍にして旧定額法で計算してとあるので、減らすべき価値の計算式は以下の通りになります。

5,000,000円×0.9×(1/(15年×1.5倍))×3年 = 600,000円

旧定額法では、 どれだけ時間がたっても 最終的に1割の価値が残るだろうと仮定しているため0.9を掛けます。というわけで、5,000,000円から600,000円を引いて4,400,000円からはじまることになります。

定額法と定率法で1年目はどれぐらい違うの?

まず開業時点以降の耐用年数ですが、経過年数の2割は残っている年数に足すことができます(簡便法)。15年で3年経過している場合は以下の通りです。

(15年-3年)+(3年×20/100)=12.6年

しかし、端数は切り捨てになるので結局12年になります。

4,400,000円を12で割ると366,666…円です。これが定額法の1年での減価償却費の金額になります。一方で、定率法だと4,400,000円に0.167を掛けた金額になります。結果、734,800円。その差は368,133円で倍以上の差が出ます。ただし、最終的に経費にできる金額は同じため、後半になるとこの金額は逆転します。

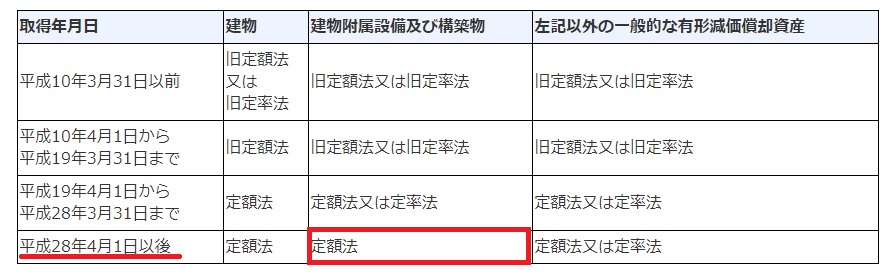

平成28年4月1日以降に取得した駐車場(構築物)は定額法しか採用できない

と、定率法の方の効果を説明しましたが、残念ながら最近取得した建物附属設備や構築物は定額法しか採用できなくなりました…。

この取得年月日は、開業の日(非業務用から業務用に変わった日)ではなく、本当にその資産を取得した日になります。今後、建物付属設備や構築物で定率法を使える機会は無くなっていきます。

最後までお読みいただきありがとうございました。税務のご相談等はお問い合わせフォームからよろしくお願いいたします。初回のご相談は無料です。