個人用の口座と事業用の口座を分けずに管理したい

こんにちは。当ブログをご覧いただきありがとうございます。

この記事では個人事業主である私が個人用口座と事業用口座をどのように管理しているかご紹介します。

独立した当初は、事業用の銀行口座と個人用の銀行口座はきちんと分けようと思っていました。また、クレジットカードも個人用と事業用とで使い分けようか迷っていました。しかし、銀行口座に関しては分けることによるデメリットが結構無視できないため、分けるのをやめることにしました。

事業用口座はインターネットバンキングのサービスが有料

地銀の事業用口座を開設したところ、インターネットバンキングを利用するためには利用料がかかることがわかりました。ビジネスが拡大し、その程度の利用料は誤差の範囲と言えるぐらいなれればいいのですが、まだまだ余計な出費は避けたいです。認定アドバイザーになっているfreeeはジャパンネット銀行と提携して口座開設ができるようになっており、そちらはネット銀行なので当然インターネットバンキングのサービスが使えるのですが、振込手数料を考えると地銀の事業用口座の方が使いやすいです。地銀の口座は地元の会社は大抵持っているため同一銀行間の振り込みになり手数料もかなり安くなります。

データの自動取り込み機能・利用料を考えるとジャパンネット銀行、振込手数料を考えると地銀の事業用口座。しかし、この問題もインターネットバンキングをタダで使える地銀の個人口座がすべて解決してくれます。報酬の受け取りについては、事業用口座の方が信用がある気がしますので、そこだけ事業用口座を使おうと思います。

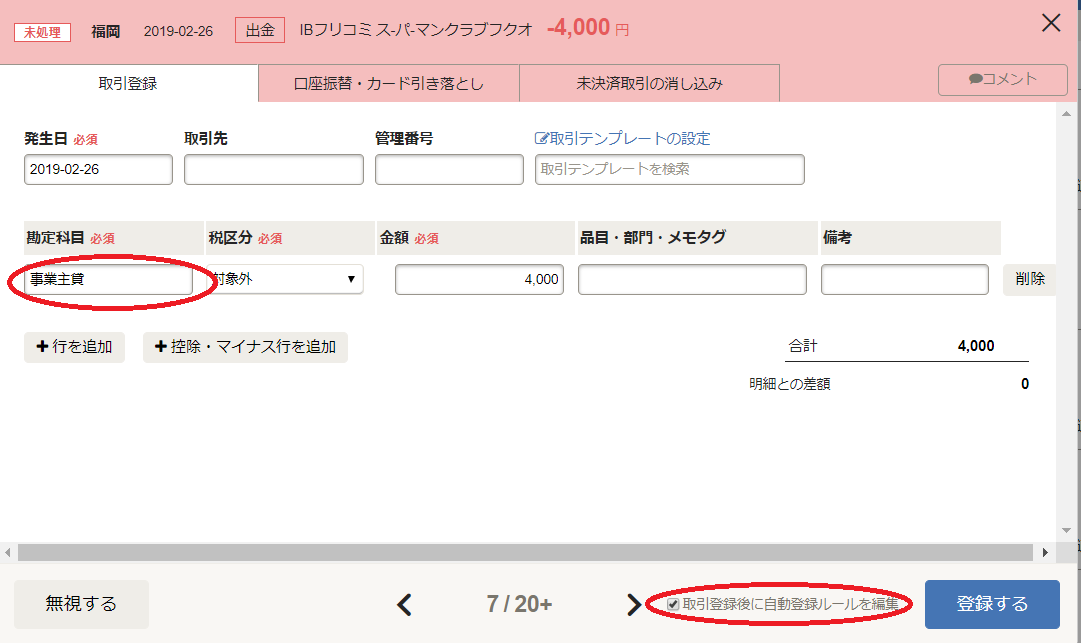

「事業主借」「事業主貸」勘定を使えば混ざっていても問題ない

事業用と個人用の銀行口座がごっちゃになっていると煩雑になる気がしますが、自動仕訳機能を使ってプライベートな入出金を自動仕訳してしまえばかなり負荷は軽減できます。

クレジットカードは分ける

クレジットカードを分けることのデメリットはポイントが分散してしまうという点でしたが、この点についてはポイント利用の経理処理が、同じカードを使ってしまうと複雑になるということが分かったので、個人用は今までも使っているdカード、事業用は出張時に楽天トラベルで予約するときにしか使っていなかった楽天カードを使うことにしました。dカードは家族カードがあり、家族も使う可能性がある点、またfreeeではdカードの自動連携に対応しておらず、手動で明細を取り込む必要がある点、楽天カードは自動連携が対応している点もポイントでした。

クレジットカード等のポイント利用時の経理処理

個人で貯めたポイントを事業用に使う場合には、経費の相手勘定は「事業主借」勘定になりますが、事業用で貯めたポイントで経費を支払う場合はポイントを収益計上していなければ経費にできません。実務上は、経費の相手勘定を「雑収入」勘定として収益と費用を相殺するような仕訳になります。であれば、事業で貯めたポイントは個人で利用し、個人で貯めたポイントは事業で利用した方が得になります。したがって、事業用の経費をポイント払いするときはdポイント、個人用のポイント払いをするときは楽天ポイントを利用しようと思っています。